- Veto a MP 512- Clique e veja - Um absurdo este veto. Vi no senado o Aécio que propos a inclusão de Minas Gerais nesta medida que beneficiaria o nordeste com incentivos fiscais a indústria automobilística. Minas tem uma região igual ao nordeste, tanto que Dilma lavou a égua nos votos lá. O governo não ganhou nada com isso. Esta MP foi editada por Lula para levar uma fábrica da Fiat a Pernambuco, mas Minas poderia ter sido contemplada, pois havia chances de levar indústrias para lá, uma já no prelo para Montes Claros.

- O caso Pimenta Neves- Assassino confesso, preso e condenado, ficou 11 anos solto a custas de recursos judiciais, agora foi preso, mas ficará 1,7 anos na cadeia. Como poderíamos explicar que um assassino, fica 11 anos livre, tem o privilégio de cumprir 1/6 da pena e a custas de bons advogados, aproveitando brechas na lei, ri de nossa cara e tripudia a justiça nacional expondo-a ao ridículo que, na verdade é. Isso não é exemplo de cumprimento da justiça, mas uma prova da impunidade. Precisamos rever o código penal e de processo no Brasil já.

- A aprovação do código florestal mostra que o governo não tem aquele rolo compressor que imagina. Não conheço em detalhes, mas acredito que foi feito o melhor. Vou estudar as medidas e comentar em breve aqui. Acho que em matéria técnica deve prevalecer o bom senso. Havia sim, na minha visão, um viés ideológico na parada, um embate desnecessário entre ruralista e ambientalistas. Assim como o desenvolvimento econômico, o meio rural, importante atividade geradora de emprego e renda, deve e pode conviver com o meio ambiente. Não existirá conflitos se olharmos com a razão determinadas questões e se prevalecer sempre a máxima que a virtude está no meio, ou seja, nem tanto lá, nem tanto cá. A sustentabilidade e a consciência são as palavras chaves, claro aliadas a responsabilidade do cidadão e a eficiência do governo em fiscalizar e a a justiça de punir quando for o caso.

quarta-feira, maio 25, 2011

Veto a MP 512, Código Florestal e Pimenta Neves. 3 Comentários rápidos.

Vamos lá:

segunda-feira, maio 23, 2011

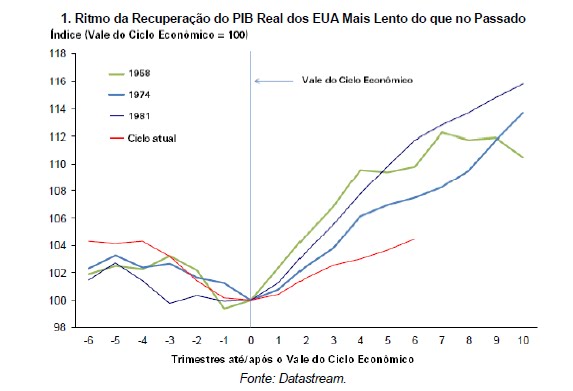

A Recuperação da Economia e dos Lucros nos EUA Corre Risco de Sair dos Trilhos?

Quero deixar aqui registrada uma previsão e análise bem interessante sobre a economia americana. Concordo com muito disso ai.

Quero deixar aqui registrada uma previsão e análise bem interessante sobre a economia americana. Concordo com muito disso ai.A Recuperação da Economia e dos Lucros nos EUA Corre Risco de Sair dos Trilhos? Foi um artigo que li do Goldman Sachs.

Alguns trechos:

- Desde o ponto mais baixo da crise econômico-financeira, o PIB real dos EUA cresceu 4,9% e o PIB global cresceu 7,9%, atribuíveis à expansão acelerada em países como Alemanha, China e Índia. Durante este período, o S&P 5001 gerou um retorno de 100%, o Índice de Dívida Corporativa High Yield do Barclays observou alta de 115% e as ações globais, tomando-se como base o MSCI All Country World Index2, tiveram retorno de 77%.

- Assim, a questão fundamental na mente dos investidores é se as recentes quedas nos mercados são uma repetição do final de abril de 2010 (quando o mercado caiu 17%, mas logo depois se recuperou e atingiu novas altas), ou se este é o início de uma desaceleração mais séria, com implicações significativas para suas carteiras. Para endereçar esta pergunta, começaremos com uma rápida atualização sobre o estado da recuperação e um exame dos indicadores antecedentes mais recentes nos EUA e nos países emergentes. Em seguida, revisaremos os principais fatores que podem (mas não devem) prejudicar a recuperação norte-americana: alta no preço do petróleo, inflação, habitação e o fim do QEII.

- Apesar disso, nós acreditamos que ainda haja uma série de razões – quatro, mais especificamente – para ficar otimista a respeito da recuperação. Em primeiro lugar, nossos colegas no Goldman Sachs Economics, Commodities, and Strategy Research (GS ECS) chamam a atenção para o fato de que a deterioração nos dados do mercado de trabalho e indicadores antecedentes de atividade em abril foram causados em grande parte por distorções em fatores de ajuste sazonal, sendo alguns resultantes da crise financeira. Mais especificamente, os meses mais fracos da recessão ocorreram durante o inverno, no final de 2008 e início de 2009, enquanto os pontos mais fortes da recuperação foram registrados na primavera de 2009 e 2010. Isto pode ter exagerado o ajuste sazonal realizado em abril de 2011. Vale a pena ressaltar que, aplicando fatores de ajuste sazonal utilizados antes da crise financeira, a deterioração observada teria sido muito menos pronunciada – embora alguma desaceleração em relação aos níveis de março ainda seria evidente.

- Em segundo lugar, o setor empresarial, particularmente, tem mostrado crescimento contínuo, mesmo com a expansão menor no primeiro trimestre de 2011 e a escalada dos preços. É importante mencionar que, mesmo após as quedas acentuadas citadas acima, os níveis atuais das principais pesquisas de clima de negócios ainda apontam para um crescimento médio acima de 3% nos próximos 1-2 trimestres. Nós esperamos que os investimentos corporativos, em especial, suportem o crescimento do PIB no futuro próximo, uma vez que o investimento líquido em relação ao PIB está nos mínimos históricos, e o crescimento dos lucros segue forte (veja nossa revisão de resultados mais abaixo).

- Em terceiro lugar, o crescimento da contratação no setor privado atingiu uma nova máxima pós-crise em abril, contrapondo-se aos sinais apontados pelas pesquisas de pedidos iniciais de auxílio-desemprego e do setor doméstico. É importante mencionar que o número de contratações privadas leva em conta o fato de que empresas de pequeno e médio portes, consideradas o motor do crescimento do número de vagas de trabalho, aceleraram a contratação no primeiro trimestre deste ano. Nós acreditamos que a melhoria contínua no emprego deva oferecer suporte aos gastos dos consumidores – permitindo que a retomada do consumo observada nos últimos dois trimestres possa continuar.

- Por fim, o pano de fundo para o crescimento global permanece resiliente. A zona do euro reportou, no primeiro trimestre de 2011, um crescimento robusto de 3,2% anualizado sobre o último trimestre de 2010, puxado por crescimento acelerado nas economias centrais. A Alemanha apresentou crescimento acima do potencial, de 6,1% ao ano, mas ainda mais estimulante foi a aceleração do crescimento na França, que subiu a 3,9% ao ano após expansão tímida no final de 2010. A situação entre as economias periféricas foi mais mista, porém. O crescimento na Grécia recuperou-se fortemente (alta de 3,4% ao ano), enquanto Portugal aprofundou-se mais na recessão, registrando contração de 2,8% ao ano.

Vamos acompanhar. Gostei da análise.

quinta-feira, maio 19, 2011

A oposição do Brasil e o caso Palocci

A oposição está em franca desvantagem no congresso, mas precisa atuar firme. Um dos pilares da democracia é uma oposição forte e aguerrida.

Parece mesmo que a oposição está sem foco. Agarra qualquer assunto e toma a pauta.

O caso Palocci precisa ser apurado. SE está tudo certo como ele diz, mostre as provas da boa ação. O homem público não pode ter segredos, sob a pena de ficar sob suspeita. Igual a mulher de César, não é preciso só ser, é preciso parecer também.

Pelo que vi na mídia, são petistas que disparam metralhadoras em seu companheiro Palocci. Pode ser, mas é ruim para o país.

Após a ameaça da inflação, aparentemente mais calma agora, surge esta questão do enriquecimento de Palocci.

Após a ameaça da inflação, aparentemente mais calma agora, surge esta questão do enriquecimento de Palocci.

Ele nem precisaria ir ao congresso, basta apresentar as faturas emitidas. Não é possível confidencialidade quando são expostas situações que comprometem um poderoso ministro e acaba afetando o andamento do país.

A oposição precisa ter voz, e talvez por conta deste reduzido espaço que tem nas votações, ocupa seu tempo com coisas como esta. Não recrimino não, mas acho que o papel e o foco precisa melhorar um pouco.

A imprensa? Está no seu papel, denunciar, mas sem ser leviana.

Uma coisa é certa, os "negocinhos" com governo ficam cada vez mais dificultados pelos cruzamentos das informações e o papel da imprensa que fiscaliza. O Brasil ganhará com isso.

Assinar:

Postagens (Atom)